分销体系设计方案

分销的本质,是让你的用户主动帮你卖货。从消费者变推广者,人脉变销售渠道,平台的获客成本随之大幅压缩。听起来简单,但真要落地,很多企业卡在第一步——模式选错了,激励设计没吸引力,那你的分销体系自然也就跑不起来。

魁鲸小编这篇文章总结了多年实际分销项目落地的经验,从实操角度梳理分销体系设计的核心逻辑,帮你避开常见坑。

先弄懂:分销的钱从哪来、怎么流

分销不是单纯的返佣,而是一套完整的利益分配体系。

通常分三层:

- 一级分润(分销员自己卖出去赚到的佣金)

- 二级分润(下线卖出去,自己作为上线拿到的管理佣金)

- 邀请奖励(拉新成功的一次性激励),邀请机制在微信体系下是很容易达成的,分享海报到朋友圈、朋友对话即可,系统可通过分享自动记录邀请的关系链。

设计佣金比例时,有一个原则值企业得记住:单品佣金 > 等级佣金 > 默认佣金。优先级清晰,后台管理才不会乱。结算方式上,订单确认收货后自动触发是标配;提现门槛和周期可以根据资金节奏灵活设置,手动审核提现则适合风控要求较高的平台。

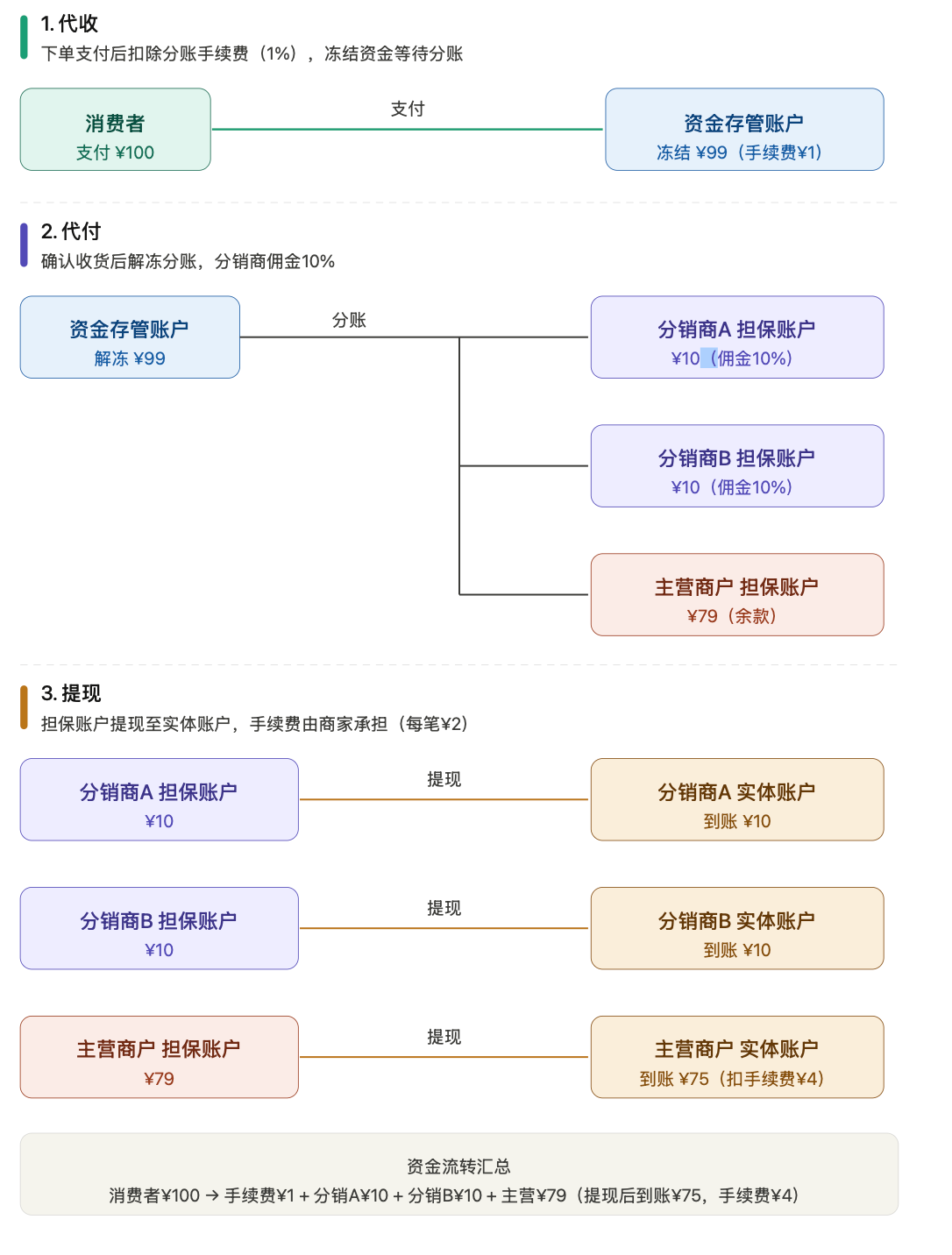

大部分分销系统使用自动分账功能进行T+N结算

分账基础

- 分账方:通常是指发起分账的主体,一般泛指商户。

- 接收方:指接收分账资金的一方,一般指分销商、分销用户。

- 资金存管户:交易完成后,客户支付的资金将首先冻结在第三方支付机构开立的资金账户中,然后按照既定比例分配给每个账户接收人。该基金账户起着存款管理的作用,因此被称为基金存款管理账户。其作用是控制资金,形成透明的现金流和信息流,更好地适应实际业务中的绩效情况。

- 资金担保账户:平台不会直接将资本存款账户清算到账户接收人的实体账户,而是从资本存款账户到账户接收人的资本担保账户,直到担保结束,资金将从资本担保账户清算到账户接收人的实体账户。资本担保账户的作用是确保账户后资金的安全和透明度,更好地处理违约和退款场景。

- 分账比例:指分账方对分账接收方的分配比例。例如,如果有100元的订单,分账比例为30%,那么分账接收方最终可以分配到30元。

选对模式,裂变才有效率

不同的业务阶段适合不同的分销模式,没有万能解法。

链动2+1 是打爆单品的利器。A推荐B,B推荐C,成交后A和B都有分佣,推荐链条一旦激活,社交裂变效果可观。这种模式短期见效快,适合新品首发或促销活动。

推三返一 更适合做口碑传播。推荐三人下单,就能免费获得商品——参与门槛低,奖励逻辑清晰,用户自己就会主动分享,不需要太多运营干预。

团队合伙人模式 适合想建立长期代理体系的品牌。团队长不只靠直推赚钱,更能从整个团队的业绩中持续分润,粘性更强,适合结合会员成长体系一起运营。

如果业务已经有一定规模,也可以叠加区域合伙人——按收货地址划分区域,业绩达标者晋升为区域代理,享有对应区域的订单提成,适合有线下布局需求的品牌。

分销门槛:别设太高,也别没有

分销系统中对分销门槛设计直接影响分销商质量和裂变速度,需要在”量”和”质”之间找平衡。

免费加入型(邀请即可成为分销商)获客效率最高,适合冷启动阶段快速积累推广人数;

购买加入型能筛选出有真实消费意愿的用户,转化质量更好;

申请审核型适合对推广者有一定要求的品牌,能过滤掉没有资源的”摸鱼”分销商。

三种门槛没有绝对的好坏,关键看你更在意规模还是质量。早期建议用低门槛冷启动,体系跑通后再逐步收紧筛选条件。

邀请方式与晋级机制,决定体系能跑多久

经销商最常用的新工具是专属海报和短链接/小程序卡。前者适合朋友圈传播,后者适合一对一私信场景,两者结合覆盖更全面的共享路径。

晋升机制是系统长期运行的发动机。初级发动机。→中级→先进的升级条件可以设置为累计消费金额、团队数量或两者的匹配;相应的权益差异应足够明显——佣金比例、独家客户服务、优先参与活动等,使经销商意识到“越来越有价值”。

分销系统设计的核心从来不是规则有多复杂,而是每个参与者都能清楚地看到:我能做什么,我能得到什么。规则越透明,裂变就越自然。